Vous êtes à la recherche d’une assurance pour votre prêt immobilier et vous vous demandez si Cardif est une option intéressante ? Dans cet article, nous vous proposons un tour d’horizon complet sur l’assurance prêt immobilier Cardif, ses garanties, ses tarifs et les avis des clients. Nous aborderons également les spécificités du contrat d’assurance emprunteur proposé par cette filiale de BNP Paribas. Alors, installez-vous confortablement et laissez-vous guider !

Sommaire

- 1 Les garanties proposées par Cardif Assurance Emprunteur

- 2 Les tarifs et la prise en charge des risques aggravés de santé

- 3 L’avis des clients et la qualité de service de Cardif

- 4 La délégation d’assurance avec Cardif

- 5 Conclusion : faut-il choisir Cardif pour votre assurance prêt immobilier ?

- 6 FAQ

- 6.1 Quelle est la durée du contrat d’assurance prêt immobilier Cardif ?

- 6.2 Quels sont les garanties proposées par l’assurance prêt immobilier Cardif?

- 6.3 Quelles sont les conditions pour bénéficier des services de Cardif ?

- 6.4 Quelles sont les modalités pour souscrire à l’assurance prêt immobilier Cardif ?

- 6.5 Quel est le montant des cotisations pour l’assurance prêt immobilier Cardif ?

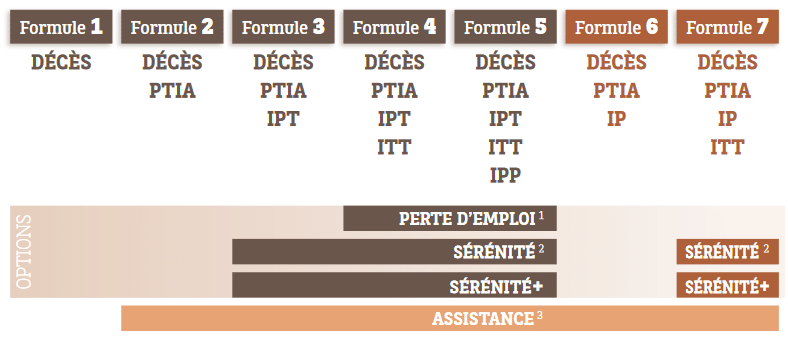

Les garanties proposées par Cardif Assurance Emprunteur

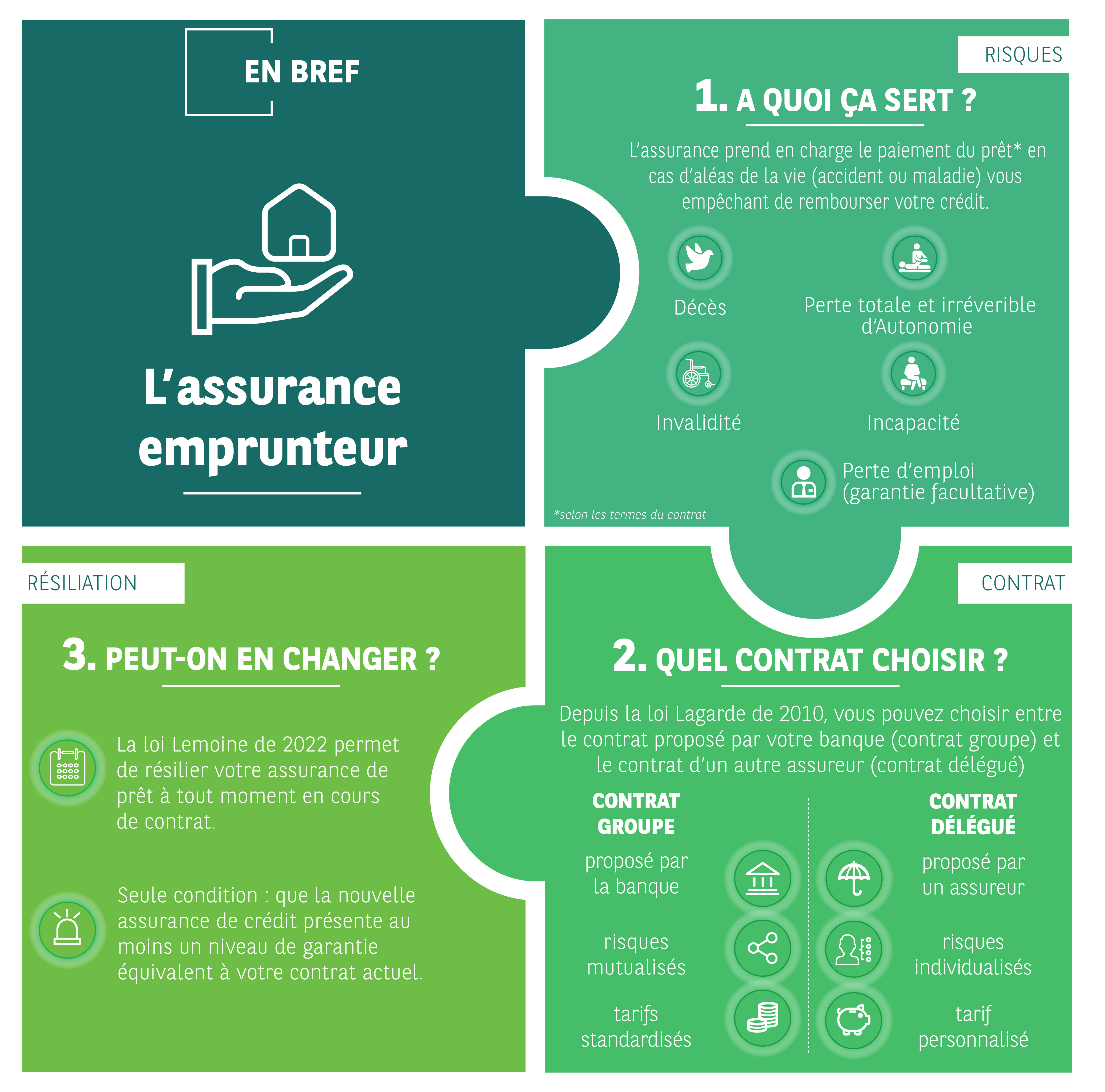

L’assurance emprunteur est une protection essentielle lors de la souscription d’un prêt immobilier. Elle permet en effet de couvrir les risques de décès, d’invalidité ou de perte d’emploi. Cardif offre une gamme de garanties adaptées aux besoins des emprunteurs, que nous allons détailler ci-dessous.

Décès et Perte Totale et Irréversible d’Autonomie (PTIA)

En cas de décès ou de PTIA, Cardif prend en charge le remboursement du capital restant dû à la banque. Il s’agit d’une garantie incontournable pour protéger votre famille et vos proches des conséquences financières d’un décès ou d’une invalidité totale.

Incapacité Temporaire de Travail (ITT) et Invalidité Permanente Totale (IPT)

Ces garanties couvrent les situations où l’emprunteur se retrouve dans l’incapacité de travailler temporairement ou de manière permanente. Cardif indemnise alors l’assuré en prenant en charge une partie des échéances de remboursement du prêt selon le taux d’incapacité.

Perte d’emploi

En cas de chômage involontaire, Cardif offre une garantie perte d’emploi qui permet à l’assuré de percevoir des indemnités pour faire face aux échéances de remboursement. Cette garantie est cependant soumise à certaines conditions, comme par exemple un délai de carence et une durée d’indemnisation limitée.

Les tarifs et la prise en charge des risques aggravés de santé

Le prix de l’assurance emprunteur dépend de plusieurs facteurs, tels que l’âge, la profession, le montant du prêt et les garanties choisies. Cardif propose des taux compétitifs pour ses contrats d’assurance prêt immobilier et offre une tarification personnalisée en fonction de la situation de chaque emprunteur.

Pour les personnes présentant un risque aggravé de santé (maladie, antécédents médicaux, etc.), Cardif étudie chaque dossier individuellement et propose des solutions adaptées, comme des surprimes ou des exclusions de garanties. Il est important de bien renseigner votre état de santé lors de la souscription pour bénéficier d’une couverture adaptée à votre situation.

L’avis des clients et la qualité de service de Cardif

Cardif jouit d’une bonne réputation sur le marché de l’assurance emprunteur. Les avis des clients sont généralement positifs, mettant en avant la qualité du service client, la rapidité de traitement des dossiers et la clarté des informations fournies.

Cependant, comme pour toute assurance, il est important de bien lire votre contrat avant de le signer et de vous assurer qu’il correspond à vos besoins et à votre situation. N’hésitez pas à comparer les offres et à demander conseil à un professionnel si vous avez des doutes.

La délégation d’assurance avec Cardif

La délégation d’assurance permet aux emprunteurs de choisir une assurance différente de celle proposée par la banque prêteuse. Si vous souhaitez souscrire une assurance prêt immobilier Cardif tout en bénéficiant d’un crédit immobilier dans une autre banque, c’est tout à fait possible.

Cardif propose des contrats d’assurance emprunteur compatibles avec la délégation d’assurance, vous permettant ainsi de bénéficier de garanties et de tarifs adaptés à votre situation. Pensez à informer votre banque prêteuse de votre intention de déléguer l’assurance et à lui fournir les documents nécessaires pour l’acceptation du contrat.

Conclusion : faut-il choisir Cardif pour votre assurance prêt immobilier ?

L’assurance prêt immobilier Cardif offre des garanties complètes et des tarifs compétitifs pour protéger les emprunteurs en cas de décès, d’invalidité ou de perte d’emploi. La qualité de service et la bonne réputation de la filiale de BNP Paribas en font une option intéressante pour votre assurance emprunteur.

Toutefois, il est essentiel de bien étudier votre contrat, de comparer les offres et de tenir compte des avis des clients pour faire un choix éclairé. N’hésitez pas à demander conseil à un professionnel et à envisager la délégation d’assurance pour obtenir la protection la mieux adaptée à votre situation.

FAQ

Quelle est la durée du contrat d’assurance prêt immobilier Cardif ?

Le contrat d’assurance prêt immobilier Cardif à une durée de 5 ans.

Quels sont les garanties proposées par l’assurance prêt immobilier Cardif?

L’assurance prêt immobilier Cardif propose une garantie décès, invalidité, incapacité et perte d’emploi.

Quelles sont les conditions pour bénéficier des services de Cardif ?

Pour bénéficier des services de Cardif, vous devez être âgé de moins de 65 ans et ne pas avoir été déclaré malade ou invalide par un médecin généraliste ou spécialiste.

Quelles sont les modalités pour souscrire à l’assurance prêt immobilier Cardif ?

Pour souscrire à l’assurance prêt immobilier Cardif, vous devez remplir un formulaire en ligne et envoyez-le accompagné d’une copie de votre pièce d’identité.

Quel est le montant des cotisations pour l’assurance prêt immobilier Cardif ?

Le montant des cotisations pour l’assurance prêt immobilier Cardif varie selon le profil du souscripteur. Une fois le questionnaire rempli, le montant exact sera indiqué sur votre devis.